📈 預金金利引き上げは得なのか?まず最初に整理したいこと

銀行の預金金利引き上げというニュースを見ると、「やっと預金でも増える時代が来た」と感じやすい。実際、2026年春時点では大手銀行の普通預金金利が年0.3%前後まで引き上げられている例が出ている。三井住友銀行は2026年4月8日時点で普通預金金利を案内しており、みずほ銀行も2026年2月時点で普通預金金利0.300%を掲載している。りそな銀行も2026年4月7日時点で普通預金0.300%を案内している。

ただ、ここで先に結論を置く。

預金金利の上昇それ自体は悪いことではない。問題は、「もらえる利息」だけを見て、「払う利息」の増加を見落としやすいことだ。

特に住宅ローンを抱えている世帯では、この見落としが家計へのダメージにつながりやすい。金利上昇局面では、預金金利アップは家計にとって小さな追い風だが、住宅ローン金利の上昇ははるかに重い逆風になりやすい。三菱UFJ銀行も2026年の金利動向について、預金金利上昇はプラス面である一方、住宅ローン返済には負担増となりうると説明している。

このテーマは、単なるニュース解説ではない。

「銀行の預金金利が上がると何が起きるのか」

「住宅ローンの変動金利はいつ、どう家計に効いてくるのか」

「家計を守るには何を確認すべきか」

この3点を整理すると、ニュースの見え方がかなり変わるはずだ。

預金金利上昇は得なのか?

- 🏦 なぜ今、銀行の預金金利引き上げが起きているのか

- ⚠️ 預金で増える金額と、住宅ローンで増える負担はまったく同じではない

- 💸 具体例で比較する:預金100万円 vs 住宅ローン3,000万円

- 🧭 「預金金利アップで安心」が危ない理由

- 🏠 住宅ローンの変動金利はいつ上がる?今どう見ればいいのか

- 📉 固定金利は今どうなっているのか

- 🔍 このテーマで本当に見るべきなのは「金利」ではなく家計の耐久力

- ✅ 変動金利派が今すぐ確認したい3つのこと

- ✅ 1. 自分の住宅ローンの商品内容を確認する

- ✅ 2. 月5,000円・1万円増の家計シミュレーションをする

- ✅ 3. 借り換え・固定化・繰り上げ返済を比較する

- 🧠 「預金に戻すべき?」と考えたときに知っておきたいこと

- 🪄 このニュースをどう見るべきか:勝者と敗者を分けるのは「理解の差」

- ❓よくある疑問Q&A

- 📝 まとめ

- 🔗関連記事|住宅ローンと金利上昇を深く理解する

🏦 なぜ今、銀行の預金金利引き上げが起きているのか

背景にあるのは、日本銀行の金融政策の変化だ。

日本銀行は2025年12月の金融政策決定会合で政策金利の引き上げを決定し、補完当座預金制度の適用利率は年0.75%となっている。日銀の2026年3月会合の「主な意見」でも、追加利上げを検討すべきという意見が示されており、少なくとも市場は「金利のある世界」が続く前提で動いている。

銀行は、日銀の政策金利や市場金利の動きに合わせて、預金金利や貸出金利を見直していく。

ここで重要なのは、銀行は預金だけで商売しているわけではないということだ。銀行は預金を集め、その資金を住宅ローンや企業向け融資などで貸し出して利ざやを取る。

つまり、預金金利の引き上げは「銀行が利用者にやさしくなった」というより、金利環境全体が変わり、貸す側・借りる側の条件も一緒に変わり始めたと見る方が実態に近い。

預金金利アップだけを切り取ると朗報に見える。

だが家計目線では、同時に住宅ローン、カードローン、各種借入の負担がじわじわ重くなる局面でもある。

この「片方だけ見ると安心しやすい」ことが、今回のニュースの落とし穴だ。

⚠️ 預金で増える金額と、住宅ローンで増える負担はまったく同じではない

この話が分かりにくいのは、金利が同じ「0.1%上昇」でも、元になる金額が違いすぎるからだ。

預金金利が上がるとき、多くの人はこう考える。

「0.01%より0.1%の方がかなり増える」

「昔より預金に意味が出てきた」

ここまでは間違いではない。

ただし、家計全体で見るとそれだけでは足りない。

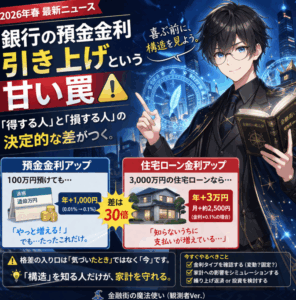

たとえば、預金100万円に年0.1%の利息が付くと、税引前で年間1,000円だ。

一方で、住宅ローン3,000万円の金利が0.1%上がると、単純計算では年間の利息負担は約3万円増える。

もちろん実際の返済額は返済方式や残高、残期間で変わる。だが、ここで見てほしいのは細かな端数ではなく、比較の土台そのものが違うという点だ。

✅ 預金は「100万円」

✅ 住宅ローンは「3,000万円前後」

✅ 同じ0.1%でも、影響額は何十倍にもなりうる

この非対称性がある以上、「預金金利が上がったから家計にはプラス」と単純に言い切ることはできない。

💸 具体例で比較する:預金100万円 vs 住宅ローン3,000万円

ここでは初心者向けに、かなり単純化した形で比べてみる。

🔸 ケース1:預金100万円の利息が増える場合

普通預金金利が0.01%から0.1%へ上がったとする。

預金100万円なら、

- 0.01% → 年100円

- 0.1% → 年1,000円

税引前で見れば、年間900円増える計算になる。

「10倍になった」と聞くと大きく見えるが、実額で見ると増加分はかなり小さい。

🔸 ケース2:住宅ローン3,000万円の金利が0.1%上がる場合

住宅ローン残高が3,000万円ある状態で、適用金利が0.1%上がると、単純な利息負担の増加は年間約3万円になる。

月あたりで見ると約2,500円。

0.2%なら約5,000円。

0.5%なら約1万2,500円前後の差になるイメージだ。

もちろん、実際の月返済額は残高や返済期間、見直しルールでズレる。

ただ、家計感覚としてはこの比較で十分伝わる。

預金の利息が年1,000円増える一方で、住宅ローン側では年3万円、5万円、あるいはそれ以上の負担増が起きうる。

この差が、今回のテーマの本質だ。

🧭 「預金金利アップで安心」が危ない理由

預金金利アップのニュースで危ないのは、安心の方向を間違えやすいことだ。

「銀行が金利を上げた」

↓

「預金にもメリットが出る」

↓

「前より少し良い状況になった気がする」

この流れは自然だ。

だが、住宅ローンがある世帯では、ここで思考を止めると危ない。

なぜなら、家計を崩すのは小さなプラスの不足ではなく、大きな固定費の増加だからだ。

家計で本当に重いのは、

- 住宅ローン

- 家賃

- 自動車関連費

- 保険料

- 教育費

- 通信費

- 食費・光熱費の継続上昇

といった毎月出ていく支出だ。

この中でも住宅ローンは金額が大きく、期間も長い。

だからこそ、預金金利の上昇より、住宅ローン金利の上昇の方が家計に与える影響がはるかに大きい。

「利息がつくようになった」ではなく、

「固定費が上がる入り口に入っていないか」

こちらを先に確認した方がいい。

🏠 住宅ローンの変動金利はいつ上がる?今どう見ればいいのか

ここで多くの人が気になるのが、**「変動金利は2026年にいつ上がるのか」**という点だ。

結論から言うと、変動金利の住宅ローンは、金利上昇があってもすぐに毎月返済額が同じテンポで跳ねるとは限らない。ここは誤解しやすい。

三菱UFJ銀行や三井住友銀行の案内では、変動金利・元利均等返済の場合、いわゆる5年ルールと125%ルールがある。金利が見直されても、返済額そのものはすぐ変わらず、5年ごとの見直しになるケースがある。また返済額が増える場合でも、前回返済額の125%を上限とする仕組みがある。

ただし、ここで安心しすぎるのも危ない。

🔸 5年ルールがあるから無傷、ではない

返済額がすぐ変わらなくても、その間に返済額の内訳は変わる。

つまり、元金が減るペースが鈍くなり、利息の割合が増える。

金利上昇が大きいと、未払利息が発生する可能性もある。三井住友銀行のFAQでも、利率上昇により新利率の利息が毎月返済額を上回る場合、未払利息として繰り延べられることがあると案内している。

🔸 そもそも全員に5年ルールがあるわけではない

元金均等返済では5年ルール・125%ルールがない。三菱UFJ銀行もその点を明記している。固定期間終了後の変動金利には同じ扱いにならない場合もあり、商品によって細部は異なる。

つまり、「変動金利だからすぐ破綻する」と煽るのも雑だし、

「5年ルールがあるから大丈夫」と安心しきるのも危ない。

正しくはこうだ。

変動金利は、影響が“見えにくく遅れて出る”ことがある。だから放置が危険。

📉 固定金利は今どうなっているのか

変動金利だけでなく、固定金利にも目を向ける必要がある。

2026年4月時点の【フラット35】は、借入金利の最頻金利が年2.490%と案内されている。固定金利はすでに変動金利より高めに見えやすく、借りる時点では「変動の方が安い」と感じやすい。

ただし、固定金利の価値は「今安いか」だけではない。

固定金利の本質は、将来の返済額が読めることだ。

- 今後も金利上昇が続くかもしれない

- 家計に余裕が大きくない

- 教育費のピークが近い

- 生活費の上昇が続いている

こうした状況なら、「多少高くても返済額が読めること」自体に意味がある。

一方で、すでにかなり低い変動金利で借りていて、家計耐久力も高く、繰り上げ返済余力もある世帯なら、固定へ切り替えることが常に正解とは限らない。

ここは善悪ではなく、家計とリスク許容度の問題だ。

🔍 このテーマで本当に見るべきなのは「金利」ではなく家計の耐久力

ニュースでは「金利が上がるか下がるか」に視線が集まりやすい。

だが生活者にとって大切なのは、未来を当てることより、家計がどこまで耐えられるかを把握することだ。

たとえば、住宅ローンの支払いが次のように増えたらどうなるか。

- 月2,000円増

- 月5,000円増

- 月1万円増

このとき、家計のどこを削るのか。

赤字になるのか。

貯蓄ペースが止まるのか。

教育費や老後資金にしわ寄せが来るのか。

この確認なしに「うちは変動で大丈夫」と言っても、それは根拠のある判断ではなく、感覚に近い。

金利局面で強い家計は、予想が当たる家計ではない。

支出増に備えて、先に耐久力を確認している家計だ。

✅ 変動金利派が今すぐ確認したい3つのこと

✅ 1. 自分の住宅ローンの商品内容を確認する

まず必要なのは、ニュースを見ることより、自分の契約を見ることだ。

確認したいのは次の点。

- 金利タイプは変動か、固定か、固定期間選択か

- 元利均等返済か、元金均等返済か

- 5年ルール・125%ルールの有無

- 次回の金利見直し時期

- 次回の返済額見直し時期

- 現在の残高

- 残り返済期間

ここが曖昧なままだと、今後の判断はほぼ全部ぼやける。

「変動金利が上がるらしい」と不安になる前に、

自分のローンはどういう仕組みで上がるのかを知ることが先だ。

✅ 2. 月5,000円・1万円増の家計シミュレーションをする

次にやるべきは、感覚ではなく数字で見ることだ。

📌 まず試したい簡易チェック

- 住宅ローン返済が月5,000円増えたら赤字になるか

- 月1万円増えたら貯蓄を削る必要があるか

- ボーナス払い前提になっていないか

- 教育費や車検などの大型支出と重なる時期はないか

この確認だけでも、かなり違う。

家計簿アプリでもメモでもいい。

まずは今の毎月収支を出して、「あといくら上がると苦しいか」を見える化する。

💡 ポイント

ここで大事なのは、住宅ローン単体で見ないことだ。

2026年の家計は、住宅ローンだけでなく、

- 食品値上げ

- 電気・ガス代

- 通信費

- 教育費

- 保険料

- 交通費

など、複数の固定費・準固定費に挟まれている。

だから住宅ローン月5,000円増は、単独では耐えられても、他の値上がりと合算すると急に重くなる。

✅ 3. 借り換え・固定化・繰り上げ返済を比較する

最後は対策だ。

ここで重要なのは、「何が正解か」ではなく、自分にとって何が最も家計を安定させるかを見ること。

🔸 借り換えが向くケース

- いまの金利が相対的に高い

- 残高が大きい

- 残期間が長い

- 借り換え費用を払っても総返済額が下がる可能性がある

借り換えは手間がある。

だが残高が大きい段階では、わずかな金利差でも効く。

🔸 固定金利への切り替えが向くケース

- 今後の支払い増に強い不安がある

- 家計余力が大きくない

- 教育費ピークや転職など将来の不確実性が高い

- 「返済額が確定している安心」を重視したい

固定は、最安値を狙う選択ではない。

家計変動を小さくする選択だ。

🔸 繰り上げ返済が向くケース

- 生活防衛資金を確保したうえで余力資金がある

- 住宅ローン金利が十分に高い

- 確実な負担軽減を優先したい

ただし、現金を減らしすぎると逆に危険だ。

医療費、転職、家電の買い替え、修繕費など、不意の支出に対応できなくなる。

⚠️ 注意点

繰り上げ返済は「気持ちいい対策」に見えやすいが、

生活防衛資金まで削ってやると危ない。

今の局面では、

現金ゼロで安心する家計より、現金を確保しつつ負担を管理できる家計の方が強い。

🧠 「預金に戻すべき?」と考えたときに知っておきたいこと

金利が上がると、「投資は怖いし、預金に戻した方がいいのでは」と考える人も増える。

ここも極端に考えない方がいい。

預金の役割はある。

生活防衛資金や近い将来使うお金は、やはり預金の方が扱いやすい。

ただ、今回のテーマで大事なのは、預金金利上昇を“収益チャンス”として過大評価しないことだ。

年0.3%の預金は、ゼロよりは良い。

だが、インフレや住宅ローン負担、生活コスト上昇を打ち返すには弱い。

預金は守りの一部にはなる。

しかし、住宅ローンの金利上昇リスクを相殺するほどの力は持ちにくい。

だから判断の順番はこうなる。

- 生活防衛資金を確保する

- 住宅ローンの仕組みと家計耐久力を確認する

- 借り換え・固定化・繰り上げ返済を比較する

- そのうえで余剰資金の置き場所を考える

この順番を逆にすると、ニュースに振り回されやすい。

🪄 このニュースをどう見るべきか:勝者と敗者を分けるのは「理解の差」

同じニュースを見ても、家計が強くなる人と弱くなる人がいる。

違いは、資産額より前に理解の差で生まれることが多い。

預金金利引き上げを見て、

「やっと得する時代だ」と受け取る人もいれば、

「住宅ローンや固定費への影響まで見よう」と考える人もいる。

後者の方が、家計の守りは強い。

なぜなら、金利上昇局面では、恩恵は小さく分散し、負担は大きく集中しやすいからだ。

- 預金のメリットは広く薄い

- 借金のデメリットは狭く深い

この構造が分かるだけで、ニュースの読み方が変わる。

❓よくある疑問Q&A

Q1. 預金金利が上がるのは良いことなのに、なぜ注意が必要なのですか?

A. 良い面はありますが、家計全体ではそれだけで安心できないからです。

預金金利が上がれば、たしかに預金の利息は増えます。

ただし、住宅ローンや各種借入がある家庭では、同じ金利上昇が「支払う利息の増加」にもつながります。

つまり、

- 預金では少し増える

- ローンでは大きく減る

という逆の動きが同時に起きやすいのです。

特に住宅ローンは金額が大きいため、預金金利アップの恩恵より、ローン金利上昇の負担の方が家計に強く効きやすい。この点に注意が必要です。

Q2. 住宅ローンが変動金利でも、すぐに毎月の返済額は増えるのですか?

A. すぐ増えるとは限りませんが、影響がないわけではありません。

変動金利の住宅ローンは、金利が見直されても毎月返済額の変更がすぐ起きない商品があります。

そのため、「まだ返済額が変わっていないから大丈夫」と感じやすいです。

ただし、実際には返済額の内訳が変わり、

- 利息の割合が増える

- 元金が減るスピードが落ちる

という形で、じわじわ影響が出ることがあります。

見た目が変わらなくても中身が悪化している場合があるので、返済額だけで安心しないことが大切です。

Q3. 預金が多い人なら、ローン金利が上がっても問題ないのですか?

A. 預金が多いだけでは安心とは言えません。

大事なのは、預金額そのものよりも、

- 住宅ローン残高がどれくらいあるか

- 毎月の返済が家計にどのくらい重いか

- 今後の教育費や生活費上昇に耐えられるか

です。

たとえば預金があっても、そのお金を生活防衛資金として残す必要があるなら、簡単にローン対策へ回せるとは限りません。

また、預金で増える利息は比較的小さく、ローン負担の増加を打ち消せないケースも多いです。

「預金があるから大丈夫」ではなく、預金と負債のバランスを見ることが重要です。

Q4. 住宅ローンの対策は、借り換え・固定化・繰り上げ返済のどれが正解ですか?

A. 正解は1つではなく、家計の状況で変わります。

それぞれ役割が違います。

- 借り換え

今より条件の良いローンに移せるなら、総返済額を下げられる可能性があります。 - 固定化

今後の返済額を読みやすくしたい人に向いています。家計の安定を優先する考え方です。 - 繰り上げ返済

借金そのものを減らせますが、現金を減らしすぎると緊急時に弱くなります。

つまり、「どれが一番得か」ではなく、どれが自分の家計を最も安定させるかで選ぶべきです。

Q5. この話は、これから家を買う人にも関係ありますか?

A. とても関係あります。むしろこれから買う人ほど重要です。

すでに住宅ローンを組んでいる人は返済負担の増加が問題になりますが、これから家を買う人は、

- 借入額をいくらまでにするか

- 変動金利と固定金利をどう考えるか

- 将来の金利上昇をどこまで見込むか

を最初から考える必要があります。

低金利の前提だけで資金計画を立てると、後から家計が苦しくなる可能性があります。

これから買う人ほど、「今の金利」だけでなく「金利が上がった後でも払えるか」を基準に見るべきです。

Q6. では、変動金利はもう選ばない方がいいのですか?

A. そうとは限りません。大切なのは“向いている人・向いていない人”を分けて考えることです。

変動金利は、固定金利より当初の返済額が低くなりやすい一方で、将来の金利上昇リスクがあります。

そのため、

- 家計に余力がある

- 金利が上がっても対応できる

- 繰り上げ返済の余地がある

- リスクを理解して選べる

こうした人には選択肢になりえます。

一方で、

- 毎月の家計に余裕が少ない

- 教育費や生活費の増加が重なりそう

- 返済額が増えると不安が強い

という人は、固定金利や固定期間選択型の方が合う場合があります。

つまり、変動金利が悪いのではなく、自分の家計耐久力と合っているかどうかが判断の分かれ目です。

📝 まとめ

預金金利引き上げは、たしかにゼロより良いニュースだ。

しかし、住宅ローンを抱える世帯にとっては、それだけを朗報として受け取るのは危ない。

今回の本質は、「もらえる利息」より「払う利息」の方が家計に強く効くことがあるという点にある。

2026年春の日本では、大手銀行の普通預金金利が0.3%前後まで引き上げられている一方、日本銀行の政策金利は0.75%で、追加利上げを検討すべきとの意見も出ている。住宅ローンの変動金利は、5年ルールや125%ルールで影響が見えにくい場合があるが、だから安全という意味ではない。

だから今やるべきことはシンプルだ。

✅ 自分の住宅ローンの仕組みを確認する

✅ 月5,000円、1万円増の家計耐久力を試算する

✅ 借り換え・固定化・繰り上げ返済を比較する

✅ 預金金利の上昇を過大評価しない

金利上昇局面で家計を守る人は、ニュースに喜ぶのが早い人ではない。

ニュースの裏側にある構造まで確認できる人だ。

今回の「銀行の預金金利引き上げ」は、得をする話に見えやすい。

だが本当に大切なのは、その裏で何が変わり、日常のどこに負担が来るのかを先に見ておくことだ。

🔗関連記事|住宅ローンと金利上昇を深く理解する

🔸変動金利のリスクを正しく理解する

変動金利はどこまで上がるのか、5年ルールで何が起きるのかを具体的に解説。今回の「金利上昇の影響」をより実務レベルで理解できる内容です。

👉 【住宅ローン】変動金利はどこまで上がる?5年ルールの落とし穴と返済額・総額への影響を解説

🔸固定費としての住宅ローンをどう考えるか

住宅ローンは人生最大の固定費。変動金利1%の意味や、やってはいけない判断を整理した記事。今回のテーマの「対策」を補強できます。

👉 住宅ローンの変動金利1%は危険?借り換え前に知るべき「やってはいけないこと」と家計防衛の考え方

🔸インフレと金利の関係を整理する

金利上昇と同時に進むインフレが、なぜ生活を苦しくするのかを構造から解説。今回のテーマを「家計全体」で理解するための補助になります。

👉 インフレで生活が苦しくなる理由|物価上昇と家計の関係をわかりやすく解説

🔸預金だけでは守れない理由を知る

預金金利が上がっても安心できない理由を、インフレと購買力の視点から整理。今回の記事の結論をさらに深く理解できます。

👉 貯金は安全ではない?インフレで資産が減る仕組みと購買力を守る考え方をわかりやすく解説

預金金利上昇は得なのか?

コメント