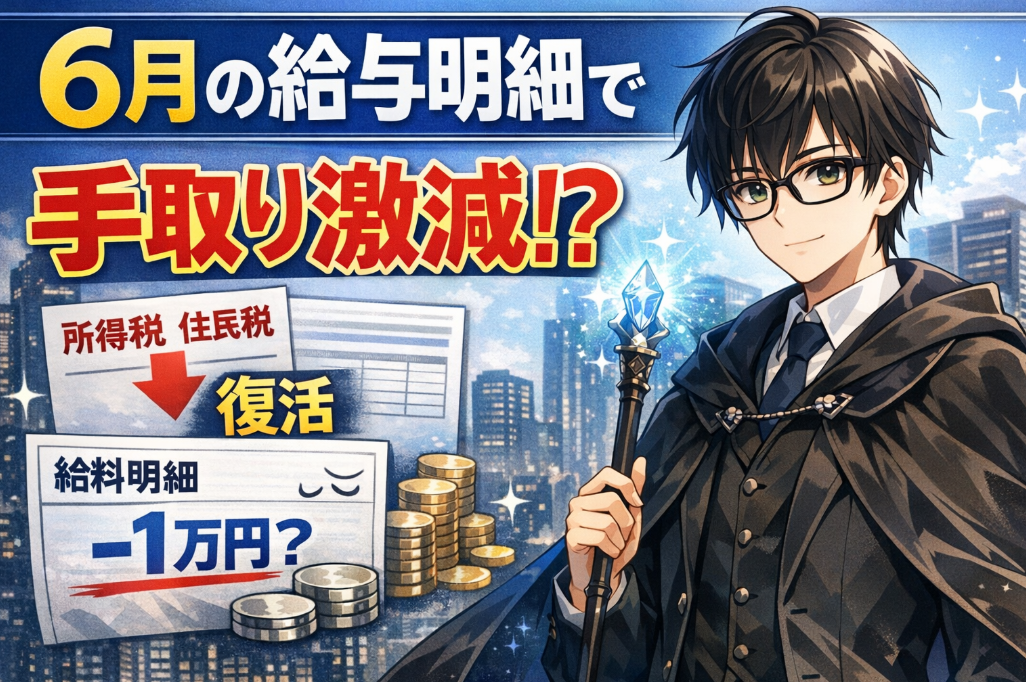

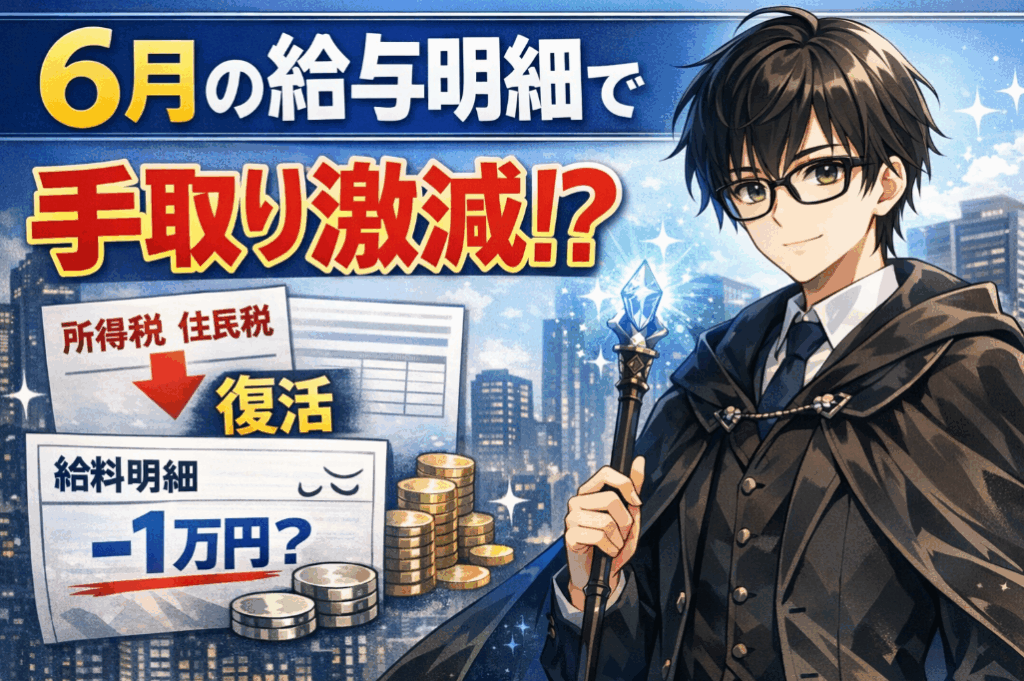

【手取りが減った理由】6月の給与明細はなぜ苦しい?定額減税の誤解と住民税・社会保険料の本当の原因をわかりやすく解説

6月の給与明細を見て、先月より手取りが少ないと感じた人は多いはずです。

額面は大きく変わっていないのに、使えるお金だけが減っている。そこで「定額減税が終わったからでは」と考えるのは自然です。

ただ、ここで制度の順番を取り違えると、原因の理解を誤ります。

実際には、2026年6月の手取り減は、定額減税そのものの終了というより、住民税の新年度切り替え、社会保険料の重さ、2026年から始まった子ども・子育て支援金、そして物価上昇が重なって見えているケースが多いです。特に住民税の特別徴収は、自治体の案内でも6月から翌年5月までの12か月で給与から差し引く仕組みと説明されており、6月は毎年「新しい住民税額」に変わる月です。

つまり、読者が感じている違和感は間違っていません。

ただし、その理由を「定額減税が終わったから」と単純化してしまうと、家計の本当の圧迫ポイントが見えなくなります。

この記事では、

6月の給与明細で手取りが減る理由を主軸に、

定額減税はいつ終わったのか、

住民税はなぜ6月に増えやすいのか、

社会保険料や子ども・子育て支援金はどう影響するのか、

家計ではどう対処すればいいのか

まで、初心者にもわかるように順番に整理します。

給与明細で手取りが減る理由とは?

🧭 定額減税はいつの制度だったのか

所得税の定額減税は「2024年分」に対する措置だった

まず、定額減税そのものの位置づけを正確に確認します。

国税庁は、給与所得者に対する定額減税について、令和6年分所得税の定額減税であり、原則として令和6年6月1日以後に支払われる給与等に対する源泉徴収税額から控除する方法で行うと案内しています。さらに、6月以後の給与で控除しきれない場合は、その後の給与や年末調整で精算される仕組みでした。つまり、定額減税は「2024年の所得税負担を軽くするための制度」であって、2026年6月に新しく終わる制度ではありません。

ここが最初の大きな誤解ポイントです。

検索では「6月 手取り減 定額減税終了」という結びつけ方がされやすいのですが、制度上の時系列は違います。定額減税によって一時的に軽く見えた感覚が残っているとしても、2026年6月の給与明細を直接説明する制度ではありません。

住民税の定額減税は「2025年5月まで」で調整された

次に住民税です。

住民税の定額減税は、財務省の税制改正資料で、給与所得に係る特別徴収について2024年6月分は徴収せず、定額減税後の年税額を2024年7月から2025年5月までの11か月で徴収すると整理されています。これは所得税と違って、給与明細の中で月ごとにわかりやすく見えにくいため、体感として非常に誤解されやすい部分です。

この仕組みを家計目線で言い換えると、住民税の面で「少し軽かった時期」があったのは事実です。

ただ、その影響期間は2025年5月までです。

したがって、2026年6月の住民税や手取りの変化を、そのまま「定額減税が今終わったから」と捉えるのは、制度の時間軸が1年ずれていることになります。

なぜ「今終わったように感じる」のか

ここで読者の感覚を否定する必要はありません。

実際、多くの人が「前はもう少し軽かった気がする」と感じます。

これは、減税の仕組みを正確に覚えていないからというより、家計が“そのときの手取り”を基準に生活を組むからです。手取りが少し軽くなる期間があると、その状態がいつの間にか「普通」になります。すると、元に戻ったときでも、感覚としては「減った」「苦しくなった」と受け止めやすい。制度の時系列と、生活の体感時系列は、必ずしも一致しません。ここが「定額減税終了で手取り急減」と誤解されやすい背景です。

💸 6月の給与明細で手取りが減る本当の理由

6月は住民税が切り替わる月だから、手取りが変わりやすい

6月の給与明細で最も典型的に起きるのは、住民税の新年度切り替えです。

自治体の案内では、個人住民税の特別徴収は6月から翌年5月までの12回で給与から差し引く仕組みと説明されています。また、住民税は前年1月から12月までの所得をもとに翌年度に課税されます。つまり、2026年6月の給与明細で天引きされる住民税は、2025年の所得状況をもとに計算された新しい金額です。前年に残業が多かった人、賞与が大きかった人、昇給した人、副業収入があった人ほど、6月から住民税が重く見えやすくなります。

ここが、読者の「6月の給与明細で手取りが減る理由」を説明する最大のコアです。

急に何か新しい税率がかかったわけではないのに、6月に体感が大きく変わるのは、毎年6月が住民税の切り替え月だからです。制度を知らないと「会社が間違えたのか」「増税されたのか」と感じやすいですが、実務としてはかなり典型的な現象です。

社会保険料は、税金以上に手取りを圧迫しやすい

6月の手取り減を考えるとき、住民税と並んで重要なのが社会保険料です。

社会保険料は、所得税や住民税のようにニュースで大きく話題になりにくい一方で、実際の給与明細では非常に存在感があります。健康保険料や厚生年金保険料は、標準報酬月額や保険料率などによって決まり、昇給や賞与、制度変更の影響を受けます。ところが給与明細では「社会保険料」の欄が一行で済んでしまうことが多く、本人の認識と負担感がズレやすいです。

家計の実感として「税金で減った」と感じていても、実際には社会保険料の増加のほうが大きく効いているケースは珍しくありません。

つまり、6月の給与明細で手取りが減る理由を知りたいなら、住民税だけでなく、社会保険料の欄まで見ることが必須です。

2026年は「子ども・子育て支援金制度」も上乗せされる

2026年に特有の要素として、さらに見逃せないのが子ども・子育て支援金制度です。

こども家庭庁は、被用者保険について令和8年度の一律の支援金率は0.23%で、支援金額は標準報酬月額に0.0023を乗じた額の半分が本人負担になると案内しています。さらに、被用者保険では令和8年4月保険料(5月に給与天引き)より拠出が始まると明記しています。つまり、2026年の給与明細では、社会保険料の見え方の中に、この支援金の影響も混ざってきます。

もちろん、支援金だけで手取りが一気に何万円も減るわけではない人が多いです。

しかし、住民税の切り替え、既存の社会保険料、そして支援金の上乗せが同時に見えると、本人の体感では「6月から急に重くなった」と感じやすいです。検索意図としてはひとつのテーマに見えても、現実にはこうした複数の負担が重なっています。

物価上昇が「体感の手取り減」をさらに強める

もうひとつ、制度だけでは説明しきれない重要な要素があります。

それが、物価上昇です。

給与明細で見える控除が数千円増えただけでも、食費、日用品、電気代、通信費などの生活コストが同時に上がっていれば、本人の感覚では「もっと減った」ように見えます。実際、手取りそのものの変化と、生活費の上昇は、家計では別々に起きるのではなく、同じ月の家計簿の中で一緒に効いてきます。

だから、6月の給与明細で手取りが減ったと感じる理由を本当に理解するには、

給与明細の中の控除増と、

給与明細の外側にある生活コスト増の両方を見る必要があります。

この二つを切り離してしまうと、記事としては薄くなります。

読者が苦しいのは、税金の名前を知りたいからではなく、なぜ生活が苦しくなったのかを理解したいからです。

🔍 6月の給与明細はどこを見ればいいのか

見るべき欄は多くない。まずは3つで十分

給与明細を細かく見始めると、手当、控除、差引支給額など項目が多くて混乱しやすいです。

ですが、「手取りが減った理由」を知るだけなら、まず見るべき場所は多くありません。

最初に確認すべきなのは、次の3つです。

- 所得税

- 住民税

- 社会保険料

この3つを見るだけでも、手取り減の原因の大部分は整理できます。

6月の給与明細で特に注目すべきなのは住民税です。

6月は住民税の年度切り替え月なので、まずここが増えていないかを見る。

住民税がほぼ同じなのに手取りが重いなら、次に社会保険料の変化を見る。

さらに2026年なら、子ども・子育て支援金を含む保険料上乗せの影響も意識する。

この順番で見ると、原因をかなり正確に絞れます。

比較するなら「前月」ではなく「前年同月」

給与明細の見方で、読者がよくつまずくのが比較方法です。

前月と比べると、残業代や手当のブレ、欠勤控除などが混ざり、原因がわかりにくくなります。

6月の給与明細で手取りが減る理由を知りたいなら、最も役立つのは前年同月比較です。

たとえば、2026年6月の給与明細を見るなら、2025年6月の住民税・社会保険料・差引支給額と並べてみる。

そうすると、

- 住民税がどれだけ増えたか

- 社会保険料がどれだけ増えたか

- 額面は増えたのに手取りが伸びていないのか

がかなりクリアになります。

これは小さなテクニックですが、家計管理では非常に効きます。

手取りの違和感を感情ではなく数字で捉えられるからです。

「額面は同じなのに手取りだけ減る」のはよくある

会社員にとって最もつらいのは、「給料が減ったわけではないのに、自由に使えるお金だけが減る」状態です。

ただ、これは珍しいことではありません。

住民税は前年所得ベースで決まり、社会保険料は標準報酬や保険料率で動きます。

つまり、今年の月給が大きく変わっていなくても、去年の所得や制度変更の影響で控除だけ増えることがあります。

その結果として、額面はほぼ同じなのに、手取りだけ減る。

この構造を理解していないと、「急に会社に取られた」「なぜか毎月苦しい」と感じやすくなります。

給与明細は、単なる支給額の紙ではありません。

家計の構造が変わった場所を示す紙です。

ここを読めるだけで、お金の見え方はかなり変わります。

🏠 6月の手取り減にどう対応すればいいか

最初にやるべきは「差額の見える化」

手取りが減ったと感じたとき、最初にやるべきことは節約そのものではありません。

まずは、月いくら減ったのかを具体的に出すことです。

住民税がいくら増えたのか。

社会保険料がいくら増えたのか。

差引支給額として、前の年の6月と比べていくら変わったのか。

この差額を数字で把握すると、漠然とした不安がかなり減ります。

家計は、「よくわからないまま苦しい」状態がいちばん消耗するからです。

月3,000円の話なのか、7,000円なのか、1万円なのかで、取るべき対策は変わります。

だからこそ、最初の一歩は必ず見える化です。

食費を削る前に、固定費を触る

手取りが減ったとき、多くの人は真っ先に食費や日用品を削ろうとします。

ですが、家計防衛として効きやすいのは、まず固定費です。

見直しやすいものは、たとえば次のような項目です。

- 通信費

- サブスク

- 保険

- 会費系の支出

固定費は、一度見直すと翌月以降もずっと効きます。

月5,000円手取りが減ったなら、サブスクを2本止める、通信費を下げる、不要な保険を見直すだけで、かなり埋めやすくなります。

一方、食費の我慢は毎日必要で、満足度を下げやすい。

だから、6月の給与明細を見て手取りが減ったと感じたときほど、先に仕組みの支出を削るほうが現実的です。

2026年は「保険料が重くなりやすい年」として設計し直す

2026年は、住民税切り替えだけでなく、子ども・子育て支援金を含む保険料側の重さが見えやすくなる年です。こども家庭庁も、被用者保険では令和8年4月保険料分から支援金拠出が始まり、給与天引きは5月からと説明しています。つまり、2026年の手取りを考えるなら、税金だけでなく保険料が今後も増えやすい前提で家計を組み直したほうが安全です。

ここで大切なのは、「今年だけ苦しい」と考えないことです。

住民税の切り替えは毎年ありますし、社会保険料や各種負担は今後もじわじわ増えやすい。

だから、目先の応急処置だけでなく、

- 固定費の最適化

- 生活防衛資金の確保

- 投資余力の確保

- 無理のない家計の再設計

まで含めて見直す価値があります。

手取りの防衛は「怒ること」ではなく「構造を直すこと」

制度に対して違和感を持つのは自然です。

ただ、家計を守るうえでは、怒ることそのものより、何が増えたのかを特定して構造を直すことのほうがはるかに重要です。

6月の給与明細は、そのためのヒントが一番集まりやすい月です。

住民税の切り替え、社会保険料の増加、支援金の上乗せ。

ここで一度しっかり見ておくと、次の1年の家計設計がかなり安定します。

❓ よくある疑問と補足(6月の給与明細と手取り減)

Q1. 6月の給与明細だけ急に手取りが減るのは普通ですか?

はい、珍しいことではありません。

6月は住民税が「前年所得ベースの新しい金額」に切り替わるため、前月と比べて手取りが減ったように見えるケースが多いです。特に前年に収入が増えている場合は、その分だけ住民税が上がるため、6月の変化が大きくなりやすいです。

Q2. 定額減税が終わった影響は本当にないのですか?

直接的な影響は基本的にありません。

定額減税は2024年の所得税と2024年度の住民税に対する制度であり、2026年6月に新しく終了するものではありません。ただし「以前より軽かった」という感覚が残っているため、結果として“減ったように感じる”ことはあります。

Q3. 手取りが減った原因が住民税かどうかはどう判断すればいいですか?

給与明細の「住民税欄」を前年同月と比較すると判断できます。

もし住民税が明確に増えていれば、原因はほぼ住民税の切り替えです。逆に住民税があまり変わっていない場合は、社会保険料や新しい負担(支援金など)の影響を疑うほうが正確です。

Q4. 社会保険料はなぜ毎年じわっと増えるのですか?

主に「収入」と「制度変更」の影響です。

社会保険料は標準報酬月額によって決まり、昇給や賞与が増えると保険料も上がります。また制度変更や料率の見直しも影響します。税金と違い、変化が見えにくいまま増えるため、気づきにくい負担になりやすいです。

Q5. 子ども・子育て支援金はどれくらい手取りに影響しますか?

多くの人は月数百円〜1,000円前後の範囲です。

金額自体は小さく見えますが、住民税や社会保険料と同時に増えるため、「気づかないうちに手取りが減っている」と感じる要因になります。単体ではなく“積み重なり”で見ることが重要です。

Q6. 手取りが減った場合、まず何から見直すべきですか?

最初は「減った額の把握」と「固定費の見直し」です。

いくら減ったのかを数字で確認し、その分を通信費・サブスク・保険などの固定費で調整するのが効率的です。生活費を無理に削るより、仕組みの支出を整えたほうが負担は軽くなります。

✨ まとめ

6月の給与明細で手取りが減ったと感じるのは、ごく自然なことです。

ただし、その原因を「2026年6月に定額減税が終わったから」と説明するのは正確ではありません。

定額減税は、所得税では2024年分として、給与では2024年6月以降に反映された制度です。住民税も2024年7月から2025年5月までで調整されており、2026年6月の給与明細を直接説明する制度ではありません。

今の手取りが苦しく見える本当の理由は、

6月から始まる住民税の新年度切り替え、

社会保険料の増加、

2026年から始まった子ども・子育て支援金、

そして物価上昇による生活コストの増加が重なっているからです。

だから大切なのは、「何が終わったか」を追いかけることではありません。

本当に見るべきなのは、

- 給与明細のどの項目が増えたのか

- 前年同月と比べていくら変わったのか

- その差額を家計のどこで吸収するのか

この順番です。

給与明細は、不安を増やす紙ではありません。

正しく読めば、家計の構造を見直すための設計図になります。🪄

🔗関連記事|手取り減の原因と家計防衛をさらに深く理解する

🔗 子ども・子育て支援金と手取り減の関係

手取りが減った理由のひとつとして見落とされやすいのが、社会保険料に上乗せされる「子ども・子育て支援金」です。

税金ではなく保険料として徴収されるため気づきにくく、給与明細の中で静かに負担が増えていく構造になっています。

制度の仕組みと実際にいくら負担が増えるのかを具体的に整理しています。

👉 子ども・子育て支援金はいくら取られる?独身税と言われる理由と手取りへの影響をわかりやすく解説

🔗 住民税・社会保険料と「178万円の壁」の関係

手取りの減少は単発の出来事ではなく、「年収の壁」や社会保険料の構造と密接に関係しています。

特に178万円の壁では、働き方によって手取りが逆転するケースもあり、税金と保険料の仕組みを知らないと損をしやすい領域です。

給与明細の見方とあわせて理解すると、判断精度が一段上がります。

👉 178万円の壁で手取りは増える?社会保険料・住民税・逆転現象までわかりやすく解説

🔗 給料が上がっても生活が苦しくなる構造

「収入は増えているのに生活が楽にならない」と感じる背景には、実質賃金とインフレのズレがあります。

手取り減の問題は給与明細だけでは完結せず、物価上昇や可処分所得の減少とセットで理解する必要があります。

今起きている現象をより広い視点で整理した記事です。

👉 給料が上がっているのに生活が苦しい理由|実質賃金とインフレの関係をわかりやすく解説

🔗 固定費を見直して手取り減に対応する方法

手取りが減ったときに最も効果が出やすいのは、食費の我慢ではなく固定費の見直しです。

通信費、サブスク、保険など「一度見直すと毎月効く支出」を整理することで、家計の負担を無理なく調整できます。

具体的な手順を知りたい人はこちらを参考にしてください。

👉 固定費の見直し方法|サブスク・通信費・保険を整理して毎月の支出を確実に減らす手順

給与明細で手取りが減る理由とは?

コメント