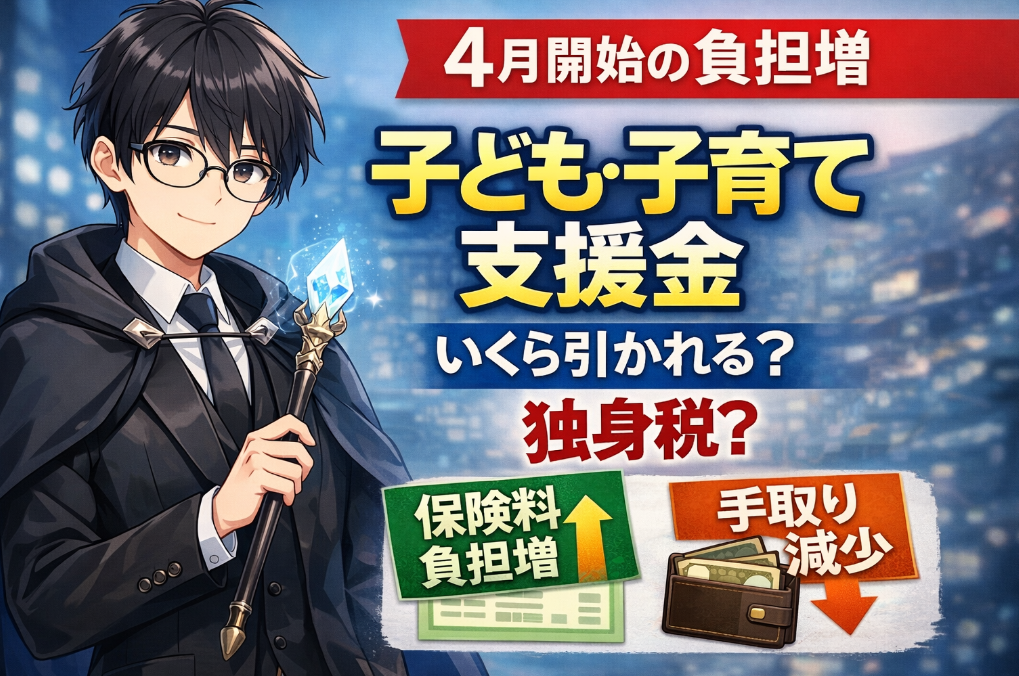

【2026年4月開始】子ども・子育て支援金制度とは?いくら引かれる?独身税と言われる理由までわかりやすく解説

2026年4月から始まった子ども・子育て支援金制度は、少子化対策の財源を確保するために、公的医療保険の仕組みを使って徴収される制度です。

会社員なら健康保険料とあわせて徴収され、こども家庭庁は被用者保険について令和8年4月保険料分から、

5月の給与天引きで拠出が始まると案内しています。

SNSでは「独身税」という言葉も広がっていますが、制度上は独身の人だけが払う仕組みではありません。

被用者保険、国民健康保険、後期高齢者医療制度の加入者が広く対象で、企業負担もあります。

つまり、制度としては全世代・全経済主体で支える仕組みです。

ただ、家計の感覚では話が少し違います。

税金ではなく「社会保険料への上乗せ」という形で差し引かれるため、給与明細では目立ちにくい一方で、毎月の手取りは確実に減るからです。

この“見えにくい負担増”が、強い関心を集めている理由です。

この記事では、子ども・子育て支援金制度について、初心者でもわかるように順番に整理します。

まず制度の正体をつかみ、次に負担額の目安を知り、

最後に家計でどう受け止めるかまで、落ち着いて確認していきます。📘

子育て支援金はいくら取られる?独身税と言われる理由

🧭 子ども・子育て支援金制度とは何か

🪄 少子化対策のための新しい財源

子ども・子育て支援金制度は、児童手当の拡充などを含むこども・子育て政策の給付拡充を支えるための財源です。

厚生労働省の資料では、これは少子化対策のための特定財源であり、令和8年度から10年度にかけて段階的に構築すると説明されています。

こども家庭庁の説明でも、支援金は「支援金を充てる事業」に使われ、医療保険料とは区分された仕組みとされています。

つまり、医療のためのお金そのものではなく、集め方だけ医療保険の仕組みを使っていると理解するとわかりやすいです。

👥 誰が負担するのか

負担の対象は、会社員などの被用者保険加入者、国民健康保険加入者、後期高齢者医療制度加入者です。

被用者保険では、本人だけでなく企業も原則として半分を負担します。

ここで大切なのは、子育て世帯も負担することです。制度は「子育てしていない人だけが払う」ものではありません。

子どもがいる・いない、独身・既婚といった区分ではなく、医療保険制度の加入者全体に広く関わる仕組みです。

💳 2026年4月から何が変わったのか

🏢 会社員は給与明細に反映される

被用者保険に加入している人は、令和8年4月保険料分から支援金の対象になり、実際の給与天引きは5月支給分から始まります。

給与明細では健康保険料や社会保険料の欄の増加として見える可能性があります。

こども家庭庁は、被用者保険の令和8年度の支援金率を0.23%と示しており、本人負担はその半分相当です。

実際の支援金額は、給与明細に記載されている標準報酬月額×0.0023÷2で計算する考え方になります。

🧾 国民健康保険・後期高齢者医療は時期が異なる

国民健康保険や後期高齢者医療制度では、会社員のように一律で「5月給与から反映」という見え方にはなりません。

こども家庭庁は、具体的な徴収開始時期は市町村や広域連合に確認してほしいと案内しています。

つまり、制度は4月から始まっていても、自分の家計に見えるタイミングは加入先によって違うということです。

ここを知らないと、「まだ引かれていないから対象外かもしれない」と誤解しやすくなります。

💴 子ども・子育て支援金はいくら引かれるのか

📊 年収別の目安

こども家庭庁の令和8年度試算では、被用者保険の本人負担の目安は次のように示されています。

💼 被用者保険の目安(令和8年度試算)

- 年収200万円:月額192円

- 年収400万円:月額384円

- 年収600万円:月額575円

- 年収800万円:月額767円

- 年収1,000万円:月額959円

たとえば年収400万円なら月384円、年4,608円が目安です。SNSなどで「年収400万円なら年間約4,600円」と言われるのは、この試算に基づいています。

🧮 平均ではどれくらいか

厚生労働省の資料では、支援金による医療保険加入者1人当たりの平均的な拠出は、令和10年度時点で月約450円と示されています。

資料内では、制度を令和8年度から10年度にかけて段階的に構築すると説明されています。

つまり、今の負担額は小さく見えても、制度としては今後の段階的な構築を前提にしたものです。

目先の数百円だけでなく、「固定費がひとつ増えた」という感覚で見ておくほうが、家計では実態に近いです。

🔍 実額が人によって違う理由

同じ年収でも、実際の負担額は完全には同じになりません。被用者保険では標準報酬月額で決まり、賞与からも徴収されます。

国民健康保険や後期高齢者医療制度では、市町村や広域連合ごとに保険料率が異なるためです。

そのため、年収別の数字は便利な目安ですが、最終的には自分の給与明細・納付書・加入先の案内で確認するのがいちばん正確です。

🤔 なぜ「独身税」と呼ばれるのか

🏷️ 制度上は独身だけの負担ではない

こども家庭庁のQ&Aには、はっきりと**「支援金は独身税なの?」という項目があります。

そこでも、制度は独身者だけに課されるものではなく、高齢者や企業も含めた全世代・全経済主体で支える制度**という立て付けで説明されています。

この意味では、法制度としてそのまま「独身税」と呼ぶのは正確ではありません。

名前も税ではなく支援金で、徴収方法も税金ではなく社会保険料の仕組みを通じたものだからです。

💭 それでも独身税と感じやすい理由

一方で、現在子育て給付を直接受けていない人から見ると、「自分の給与明細の控除が増えるのに、見返りが見えにくい」と感じやすいのも自然です。

特に独身層では、負担の実感が先に立ちやすいため、「独身税」という言葉が広がりやすくなります。

これは制度の正式名称ではなく、家計感覚から出てきた呼び方です。

ここで大事なのは、制度評価と家計感覚を分けて考えることです。

制度の説明としては「社会全体で支える仕組み」。

家計の感覚としては「毎月の可処分所得が少し減る」。

この二つは、同時に成り立ちます。だから議論が噛み合いにくいのです。

🧾 「実質負担ゼロ」とはどういう意味か

🏛️ 政府の説明の中身

こども家庭庁のQ&Aと厚生労働省の資料では、支援金制度は歳出改革や既定予算の活用による社会保険負担軽減の範囲内で導入すると説明されています。

厚生労働省は、その結果として、制度創設によって社会保障負担率が上昇しないようにする考え方を示しています。

つまり「実質負担ゼロ」という表現は、国全体・制度全体の負担率の考え方を指しているのであって、個人の給与明細で控除が1円も増えないという意味ではありません。

ここが最も誤解されやすい部分です。

💡 家計目線ではどう見ればいいか

家計管理では、制度全体の理屈よりも、今月の手取りが増えたか減ったかが重要です。

給与明細の社会保険料が増えれば、その月の生活費に回せるお金は減ります。

家計感覚で「負担が増えた」と感じるのは、自然な反応です。

だから、この制度を理解するときは、

「制度全体ではどう説明されているか」と

「自分の家計ではどう見えるか」を

切り分けて考えるのがいちばんわかりやすいです。📌

📈 今後も負担は続くのか

⏳ 2028年度まで段階的に構築

厚生労働省は、子ども・子育て支援金制度を令和8年度から10年度にかけて段階的に構築すると説明しています。

つまり、2026年4月が終点ではなく、制度としてはそこがスタートです。

そのため、この支援金は一時的な臨時負担というより、今後の家計に組み込まれていく固定費のひとつとして見たほうが実態に合っています。

電気代、食費、通信費のように、「毎月少しずつ出ていくお金」の仲間として把握しておくのが現実的です。

🏠 小さくても固定費は効く

月300円、400円、500円台という金額だけを見ると、強いインパクトはないかもしれません。

ですが、固定費は毎月確実に出ていくため、家計の圧迫感は単発の出費よりじわじわ効いてきます。

特に、同じ時期に食費や光熱費も上がっていると、「一つひとつは小さいのに、全体では苦しい」という感覚につながりやすいです。

支援金だけを切り取るより、家計全体の固定費の増加の一部として見ると、現実がつかみやすくなります。これは制度への賛否というより、生活防衛の視点です。

🛡️ 子ども・子育て支援金にどう対応すればいいか

🔎 まずは給与明細・通知書を見る

会社員なら、5月以降の給与明細で健康保険料や社会保険料の変化を確認するのが第一歩です。

国民健康保険や後期高齢者医療制度なら、自治体や広域連合からの通知を確認してください。

加入先によって見え方が違うため、ニュースより自分の明細・通知書がいちばん正確です。

🧮 自分の年収帯の目安を知る

次に、自分の年収帯でどれくらいの負担になるのかを把握します。

たとえば年収400万円なら年4,608円、年収600万円なら月575円が目安です。

数字で見ると、制度が急に自分事になります。

💰 固定費として家計に組み込む

対応として最も現実的なのは、これを新しい固定費として扱うことです。

毎月の予算に最初から入れておけば、違和感はかなり減ります。

制度を個人で止めることは難しくても、家計の受け止め方は調整できます。

そのうえで、通信費、サブスク、保険の見直しなど、ほかの固定費を一緒に整えると効果が出やすいです。

数百円の負担増をきっかけに、家計全体を見直すほうが、結果として生活は安定しやすくなります。

🌱 長期では「守る力」も考える

支援金のように、制度変更でじわじわ増える負担は今後もゼロとは限りません。

だからこそ、短期では固定費管理、長期では資産形成や収入の底上げも大切になります。

制度に感情だけで反応すると疲れやすいですが、

「まず把握する」

「次に家計へ組み込む」

「最後に守る力を育てる」

という順番で考えると、かなり落ち着いて対処できます。🌙

❓ よくある疑問と補足Q&A

Q1. 支援金は毎月必ず同じ金額ですか?

いいえ、必ずしも固定ではありません。

会社員の場合は「標準報酬月額」に基づいて計算されるため、昇給・降給・等級変更があると金額が変わる可能性があります。

また賞与(ボーナス)からも支援金は徴収されるため、年単位で見ると月額の合計とズレることがあります。

「毎月同じ固定額」と思い込まず、給与明細の変化を見ておくのが確実です。

Q2. ボーナスからも支援金は引かれるのですか?

はい、引かれます。

被用者保険では、通常の健康保険料と同様に賞与にも支援金がかかります。

そのため「月の負担は軽い」と感じていても、ボーナス時にまとまって差し引かれることで、実際の年間負担を重く感じるケースがあります。

年額で把握しておくと、家計のズレを防ぎやすくなります。

Q3. 自営業やフリーランスはどうなりますか?

国民健康保険に加入している場合、保険料の中に組み込まれる形で負担します。

ただし会社員のように給与明細で毎月見えるわけではなく、自治体ごとに通知される保険料の中に含まれるため、気づきにくい場合があります。

金額や徴収タイミングも自治体ごとに異なるため、納付書や通知書の確認が重要です。

Q4. 子どもがいる家庭は実質的に得をする制度ですか?

一概にそうとは言えません。

確かに児童手当や支援制度の拡充による恩恵を受ける可能性はありますが、同時に支援金の負担も発生しています。

そのため「受け取る額」と「負担する額」は世帯ごとに異なり、単純に得・損で判断できる構造ではありません。

制度全体としては再分配ですが、家計ごとの実感は分かれやすいです。

Q5. 今後、負担額が大きく増える可能性はありますか?

急激に増えるというより、「段階的に積み上がる」設計です。

制度は2028年に向けて構築されるため、今後少しずつ金額が上がっていく前提になっています。

ただし急激な増税のような形ではなく、徐々に調整される仕組みです。

そのため重要なのは「突然の負担増に備える」よりも、「長期的な固定費として認識する」ことです。

Q6. この制度は将来なくなる可能性はありますか?

現時点では「継続前提の制度」です。

少子化対策という長期課題に紐づいているため、短期間で廃止される性質のものではありません。

むしろ制度として定着していく可能性のほうが高いと考えられます。

だからこそ「一時的な負担」としてではなく、「今後も続く前提」で家計を設計するほうが現実的です。

Q7. 収入が少ない場合でも同じように負担するのですか?

完全に同じではありません。

支援金は収入に応じて計算されるため、年収が低いほど負担額も小さくなります。

また、国民健康保険では世帯単位の計算や軽減措置が適用される場合もあります。

ただし「ゼロになるケース」は限定的なので、少額でも負担は発生する前提で考えておくと安心です。

✨ まとめ

📌 子ども・子育て支援金制度はこう整理するとわかりやすい

子ども・子育て支援金制度は、2026年4月から始まった少子化対策のための新しい財源確保の仕組みです。

徴収方法は税金ではなく、公的医療保険料に上乗せする形で行われます。

被用者保険では5月の給与天引きから反映されます。

制度上は独身だけが払うものではありません。全世代・全経済主体で支える立て付けです。

ですが、家計の現実としては、給与明細の控除が増え、手取りが少し減る制度として見えるため、「独身税」という言葉が広がりやすくなっています。

だから大切なのは、言葉の強さに振り回されることではなく、

自分はいくら増えるのか

いつから反映されるのか

家計でどう受け止めるのか

を順番に確認することです。

制度は複雑でも、見る順番はシンプルです。

まず制度の正体を知る。

次に自分の負担額を知る。

最後に家計の対策を決める。

この順番で整理すれば、話題の制度もかなり静かに見えるようになります。📘

🔗関連記事|手取り減・固定費増・生活コストの構造をさらに深く理解する

🔗 給料が上がっても生活が苦しい理由を構造から理解する

給与が上がっているのに生活が楽にならない背景には、「社会保険料」「物価上昇」「実質賃金」の関係があります。支援金による手取り減も含めて、なぜ生活が改善しにくいのかを構造で整理すると、今起きている変化がより明確に見えてきます。

👉 給料が上がっているのに生活が苦しい理由|実質賃金とインフレの関係をわかりやすく解説

🔗 インフレで家計が苦しくなる本当の理由を理解する

支援金のような固定費の増加は、インフレと重なることで負担感が大きくなります。物価上昇と家計の関係を知ることで、「なぜ少額でも生活が苦しく感じるのか」が具体的に理解できるようになります。

👉 インフレで生活が苦しくなる理由|物価上昇と家計の関係をわかりやすく解説

🔗 固定費の見直しで手取り減に対応する方法

支援金は避けられない固定費ですが、他の固定費は見直すことができます。通信費・サブスク・保険などを整理することで、毎月の支出を確実に減らす具体的な手順をまとめています。

👉 固定費の見直し方法|サブスク・通信費・保険を整理して毎月の支出を確実に減らす手順

🔗 社会保険料で手取りが変わる仕組みを理解する

今回の支援金は社会保険料に上乗せされる仕組みです。そもそも社会保険料がどのように決まり、なぜ手取りに影響するのかを知ることで、給与明細の見え方が大きく変わります。

👉 178万円の壁で手取りは増える?社会保険料・住民税・逆転現象までわかりやすく解説

子育て支援金はいくら取られる?独身税と言われる理由

コメント