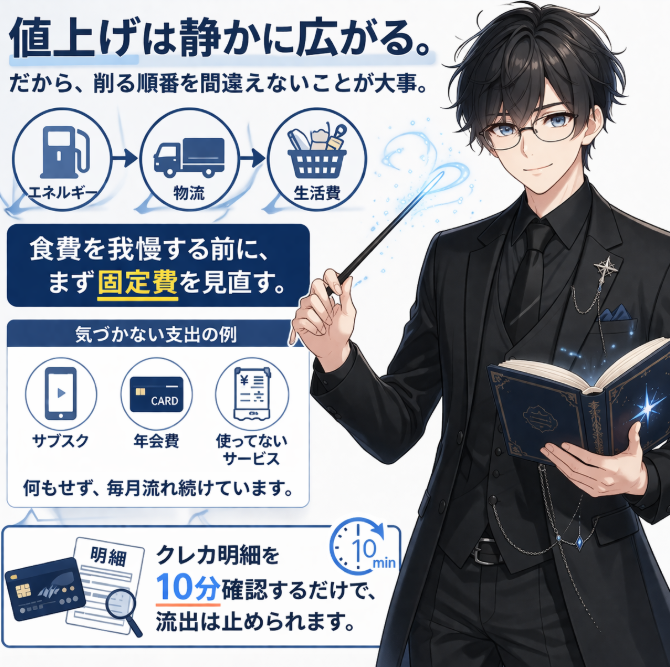

値上げ時代の家計防衛は固定費から。サブスク・通信費・保険を見直して毎月の支出を減らす方法

物価の上昇が続くと、多くの人はまず食費や日用品の節約を考えます。

しかし、家計の構造を落ち着いて見ると、最初に触るべき場所はそこではありません。

今の値上げは、単発で終わるものではなく、エネルギー価格の上昇、物流コストの増加、人件費や原材料費の高騰が重なりながら、生活費全体に静かに広がっていく性質を持っています。こうした局面では、毎日の買い物だけを細かく我慢しても、家計全体の圧力を十分に吸収できないことが少なくありません。

だからこそ先に見直したいのが、毎月自動で出ていく固定費です。

固定費は、一度見直すだけでその後も効果が残ります。しかも、食費や娯楽費を無理に削るより、生活満足度を大きく落とさずに家計を軽くしやすいという強みがあります。

この記事では、値上げ時代に家計を守るために最初に見直したい固定費として、サブスク・通信費・保険の3つを取り上げます。

それぞれについて、「なぜ見直す必要があるのか」「どこに無駄が潜みやすいのか」「どういう順番で確認すればいいのか」を、初心者にもわかる形で整理します。

固定費の見直し方法

💡 なぜ今、固定費の見直しが重要なのか

節約という言葉から、我慢を連想する人は多いはずです。

外食を減らす、飲み物を買わない、おやつを控える。こうした工夫はたしかに効果があります。ただし、それらは毎回の判断を必要とするため、気力や意思に依存しやすいという弱点があります。

一方で固定費は、本人が特に意識していなくても、毎月自動で引き落とされていきます。

つまり、家計を圧迫している原因が見えにくく、しかも放置するとずっと続く支出になりやすいのです。

ここで大切なのは、支出額の大きさだけではありません。

**「気づかないまま継続しているかどうか」**が重要です。

たとえば、月500円や月1,000円の課金は、その場では大きく感じにくいかもしれません。しかし、それが複数重なれば年間で数万円単位の支出になります。しかも、こうした支出は「今の自分に本当に必要か」を確認されないまま残りやすいという特徴があります。

値上げ局面では、このような見えにくい流出が家計にじわじわ効いてきます。

だからこそ、努力して耐える前に、まずは仕組みとして流れ出ているお金を止める必要があります。固定費の見直しは、節約の中でも特に再現性が高く、効果が持続しやすい対策です。

🧭 固定費見直しの基本は「食費の前に設定を触る」こと

家計が苦しくなると、目につきやすい支出から削りたくなります。

ただ、この順番を間違えると節約は長続きしません。

食費や交際費から先に削る方法は、生活の満足度に直接触れやすく、心理的な負担が大きくなります。必要以上に我慢が続けば反動も出やすく、結果として節約全体が崩れることもあります。

それに対して固定費の見直しは、一度調整すれば毎月自動で効きます。

つまり、同じ1,000円を減らすにしても、毎日何かを我慢して1,000円を浮かせるより、不要な固定費を止めて自動で1,000円を残す方がはるかに続けやすいのです。

この差は小さくありません。

固定費の見直しは、頑張り続ける節約ではなく、頑張らなくても家計が少し軽くなる状態を作ることだからです。

値上げ時代の家計防衛では、この順番がとても重要です。

まずは設定を整える。そこから先で必要に応じて変動費を調整する。この流れにすると、生活への負荷を抑えながら効果を出しやすくなります。

💳 サブスク・年会費は「小さいのに残り続ける支出」の代表格

固定費の中でも、最初に着手しやすく、効果が出やすいのがサブスクや年会費です。

スマホ代や家賃のような大きな項目と違い、変更の手続きが比較的軽く、確認して不要なら止めるだけで終わるものが多いためです。

一方で、この分野は非常に見落とされやすい場所でもあります。

理由は単純で、1件あたりの金額が小さいからです。

動画配信サービス、音楽配信、写真編集アプリ、クラウド保存、セキュリティソフト、オンライン学習サービス、使っていない会員プラン、クレジットカードの年会費。こうした支出は、契約した当初は必要だったとしても、時間が経つにつれて実態とのズレが生まれやすくなります。

🔍 サブスクで無駄が発生しやすい理由

サブスクの無駄は、「高すぎるから」ではなく「忘れやすいから」発生します。

月500円、月980円、月1,200円といった料金は、その月だけ見れば深刻に見えないかもしれません。しかし、複数契約が並ぶと、家計の流出としては十分に大きくなります。

しかもサブスクは、自分が使わなくなっても向こうから止まってくれません。

契約したままにしておけば、本人の関心が消えたあとも、毎月静かに引き落とされ続けます。

そのため、サブスクの整理では「満足度が高いか」より先に、「今も明確に使っているか」を基準に見ることが大切です。

📝 サブスク整理で確認したい項目

まずはクレジットカード明細を直近2〜3か月分確認します。

ここで見るべきなのは高額な支出ではなく、数百円から数千円程度の継続課金です。

次のようなものは、特に確認対象になります。

- 動画配信サービスを複数契約していないか

- 音楽、電子書籍、ゲーム、写真編集などの有料プランが重複していないか

- 初月無料のあと、そのまま継続されているサービスがないか

- 以前使っていたアプリのオプション課金が残っていないか

- 利用頻度の低いクレジットカード年会費を払い続けていないか

ここで重要なのは、「高いから切る」ではなく「今の自分に必要か」で判断することです。

本当に使っているものまで無理に削る必要はありません。逆に、月額が安くても、使っていないなら止める価値があります。

🧾 サブスク整理の考え方

判断しやすくするために、次の3つに分けて整理するとスムーズです。

残すものは、今も明確に使っていて、生活や仕事に役立っているものです。

見直すものは、使ってはいるが頻度が低いもの、似たサービスと重複しているものです。

止める候補は、契約したことを忘れていたもの、ここ数か月使っていないものです。

この整理だけでも、家計の流出はかなり変わります。

しかも、食費を削るような負担感が少ないため、最初の一歩として非常に取り組みやすい対策です。

📱 通信費は「昔の契約」が今の無駄になりやすい

次に見直したいのが通信費です。

通信費は、毎月の負担額が比較的大きく、しかも契約後に見直されにくい固定費の代表です。

スマホの契約は一度決めると、その後数年単位でそのままになりやすいものです。

しかし、その間に自分の使い方も、料金プランの内容も、各社のサービス水準も変化していきます。すると、契約当時は妥当だった内容が、今は過剰になっていることがあります。

🔍 通信費でよくある無駄

通信費で起こりやすい無駄は、単純に「高い会社を使っていること」ではありません。

本質は、現在の使い方に対して契約が重すぎることです。

たとえば、実際には月にそれほどデータ通信を使わないのに大容量プランに入ったままになっているケースがあります。通話をほとんどしないのに通話込みプランを維持していることもあります。オプションが外されないまま残っていたり、自宅Wi-Fiがあるのにモバイル通信容量を過大に契約していたりすることもあります。

この状態では、毎月数千円単位の差が長く積み上がります。

通信費は1か月単位では見過ごされやすいですが、1年、2年と続くと家計への影響はかなり大きくなります。

📝 通信費を見直す手順

まずは現在の請求額を確認します。

その際、端末代、通信料、通話料、オプション料金が混ざっていることが多いため、何にいくら払っているのかを分けて見ておくことが大切です。

そのうえで、次の点を整理します。

- 月にどれくらいデータ通信を使っているか

- 通話をどれくらい使っているか

- 自宅Wi-Fiがあるか

- 仕事や外出で安定回線が必要か

- 家族割やセット割が今も有効か

この情報が見えてくると、「今の契約は自分に合っているか」が判断しやすくなります。

⚖️ 通信費は「安さだけ」で決めない

ここで注意したいのは、最安だけを目指さないことです。

通信費の見直しは大切ですが、安さだけを追って不便になれば、結局また別のコストが発生します。

大切なのは、費用と使い勝手のバランスです。

毎月高い料金を払い続ける必要はありませんが、生活や仕事に支障が出るほど無理に削る必要もありません。

通信費の見直しは、節約というより「契約の最適化」です。

今の自分に合った設定に戻すだけでも、毎月の家計はかなり軽くなります。

🛡️ 保険は「安心」と「払いすぎ」の境界を見直す

固定費の中で、最も見直しが難しいのが保険です。

理由は、保険が数字だけでなく、不安や安心感と強く結びついているからです。

もちろん、保険そのものが悪いわけではありません。

問題は、「必要な備え」と「何となく不安だから増やした備え」が混ざりやすいことにあります。

日本では、公的医療保険や高額療養費制度など、すでに一定のセーフティネットがあります。

そのため、民間保険はゼロから全部を支えるものではなく、公的制度で足りない部分を補うものとして考える方が整理しやすくなります。

🔍 保険で無駄が生まれやすいポイント

保険の見直しでまず確認したいのは、「何に備えるための契約なのか」です。

ここが曖昧なままだと、必要以上に保障が重なり、保険料だけが大きくなりやすくなります。

たとえば、医療費への不安、働けなくなったときの不安、家族への備え、老後資金への不安。これらを全部ひとまとめにして考えると、商品選びも支出も複雑になります。

保険は、本来とても目的のはっきりした支出です。

だからこそ、何のための備えなのかを分けて考えることが重要です。

📝 保険を見直すときの視点

まず確認したいのは、自分が加入している保険の役割です。

- 医療費への備えなのか

- 就業不能時の収入減への備えなのか

- 死亡保障なのか

- 貯蓄性を重視しているのか

- 勧められて入っただけで目的が曖昧なのか

この整理ができるだけでも、見直しの方向性はかなり明確になります。

次に、公的制度でどこまでカバーされるのかを把握します。

公的制度の存在を知らないまま民間保険を重ねると、保障が重複しやすくなります。結果として、必要以上の固定費を払い続けることになります。

さらに、「保険で備える部分」と「現金で備える部分」を分けて考える視点も大切です。

すべてを保険でカバーしようとすると、毎月の支出は重くなります。一方で、ある程度の現金余力があれば、保険に頼りすぎず柔軟に対応できる場面もあります。

⚖️ 保険を削ることが目的ではない

保険見直しの目的は、何でも減らすことではありません。

必要な保障を残しながら、家計全体とのバランスを整えることです。

過剰な安心は、家計にとっては固定費の重さとして跳ね返ってきます。

逆に、必要な備えまで削ってしまえば不安定になります。

大切なのは、安心の質と家計の持続性の両方を見ることです。

🔄 固定費の見直しが家計に効く理由

固定費の見直しが強いのは、一度の行動で効果が長く続くからです。

これは変動費との大きな違いです。

食費や日用品は、節約しても翌月にはまた判断が必要になります。

しかし固定費は、一度設定を変えれば、その後も自動で支出が軽くなります。つまり、毎月の努力を減らしながら、毎月の家計を改善できるのです。

固定費を整えると、家計にはいくつかの余白が生まれます。

まず、現金の余白ができます。急な出費や値上げへの耐性が上がります。

次に、気持ちの余白ができます。毎月ギリギリの感覚が少しやわらぎます。

そして最後に、選択の余白ができます。貯蓄、投資、自己投資など、次の行動に回せる余地が増えます。

家計防衛とは、単に支出を減らすことではありません。

選べる状態を残すことでもあります。

固定費の見直しは、そのための土台を作る作業です。

✅ 固定費見直しの順番はこの3ステップでいい

固定費の見直しは、一気に全部やろうとすると疲れます。

実際には、次の順番で十分です。

🧾 1. まずはクレジットカード明細を確認する

最初に見るべきは、サブスク、年会費、自動更新の支出です。

ここは最も手をつけやすく、成果も出やすい部分です。

📱 2. 次に通信費の契約を確認する

データ容量、通話、オプション、セット割などが、今の使い方に合っているかを確認します。

ここで重すぎる契約が見つかれば、毎月の差額は大きくなります。

🛡️ 3. 最後に保険の契約内容を確認する

何のための保険か、保障が重なっていないか、公的制度との重複がないかを見ます。

必要な備えを残しつつ、過剰な固定費を軽くする視点が重要です。

この3ステップだけでも、家計の流れはかなり変わります。

節約を頑張る前に、まず支出の設定を整える。この順番が、値上げ時代の家計防衛ではとても重要です。

⚠️ 固定費見直しでやりがちな失敗

固定費の見直しは効果的ですが、やり方を誤ると続きにくくなります。

避けたいのは、極端な最適化です。

安さだけを追って使いにくい通信契約にしてしまうと、結局また見直しが必要になります。

保険を感情だけで大きく減らすと、不安が強くなって元に戻したくなることもあります。

サブスクも、本当に使っているものまで削ると、生活満足度が下がって反動が出ます。

固定費見直しで大切なのは、「最安」ではなく「今の自分に合っているか」です。

無理なく続く形に整えることが、結果として長く効く見直しになります。

🧩 値上げ時代の家計防衛は「我慢」より「構造調整」が効く

これからの家計管理で大切なのは、値上げのニュースを見るたびに焦って個別対応を繰り返すことではありません。

むしろ、静かに続く変化に対して、先に家計の構造を整えておくことです。

エネルギー価格、物流費、原材料費、人件費。

こうしたものが重なると、生活コストは少しずつ広く上がっていきます。

その流れ自体は、個人では止められません。

ただし、家計の内側にある設定は変えられます。

使っていないサブスクを止める。

今の使い方に合わない通信費を調整する。

保険の重なりを見直す。

こうした調整は、派手ではありません。

けれど、毎月の家計を静かに支える力があります。

値上げ時代に本当に効くのは、強い我慢ではなく、先に流れを整えておくことです。

❓ よくある疑問と補足(Q&A)

Q1. サブスクはどこまで削ればいいですか?全部やめた方がいいですか?

A. すべて削る必要はありません。

基準は「今も明確に使っているか」です。

毎週使っている動画サービスや、日常的に使うアプリは残して問題ありません。

一方で「たまに使う」「なんとなく残している」ものは見直し対象です。

重要なのは節約額ではなく、支出と利用実態が一致しているかです。

Q2. クレカ明細を見てもサブスクかどうか分からないものがあります

A. サブスクは「毎月同じ金額で継続している支出」として見つけると分かりやすくなります。

判断のコツは以下です。

- 同じ会社名で毎月引き落とされている

- 金額が毎月ほぼ同じ

- 少額(500円〜2,000円)が多い

不明な場合は、会社名で検索すると内容が判明することが多いです。

Q3. 格安SIMにすると通信が不安定になるのが心配です

A. 使用環境によって差はありますが、日常利用では問題ないケースが多いです。

ただし重要なのは、「最安にすること」ではありません。

- 仕事で安定回線が必要

- 動画視聴が多い

- 外出先での使用頻度が高い

こういった場合は、安さより安定性を優先した方が結果的にストレスが少なくなります。

通信費は「節約」ではなく、自分の使い方に合わせた最適化として考えるのが適切です。

Q4. 保険を減らすのは不安です。どこまで削っていいのか分かりません

A. 保険は「減らす」ではなく「役割を分ける」と考えると整理しやすくなります。

まず確認すべきは以下です。

- 何に備える保険か(医療・収入・死亡など)

- 同じ目的の保障が重複していないか

そのうえで、公的制度でカバーされる範囲を把握すると、過剰な部分が見えてきます。

不安が強い場合は一気に削らず、1つずつ整理する方が安全です。

Q5. 固定費を見直してもあまり変わらなかった場合はどうすればいいですか?

A. 固定費は「一発で大きく変わる」より、「じわじわ効く」ものです。

もし変化が小さい場合は、以下を確認してください。

- サブスクが本当に整理されているか

- 通信費が現在の使い方に合っているか

- 保険の重複が残っていないか

また、固定費の見直しが終わったあとに、初めて変動費(食費など)に触れるのが順番として適切です。

Q6. 固定費の見直しはどのくらいの頻度でやるべきですか?

A. 目安は「年に1回」で十分です。

ただし、以下のタイミングでは見直す価値があります。

- 引っ越しや転職など生活が変わったとき

- スマホ契約や保険を更新したとき

- 新しいサービスに加入したとき

固定費は頻繁に触る必要はありませんが、放置するとズレが積み重なりやすいため、定期的な確認が重要です。

📝 まとめ

値上げが続く時代に家計を守るうえで、最初に必要なのは食費を極端に削ることではありません。

まず見るべきは、毎月自動で出ていく固定費です。

特に見直し効果が高いのは、サブスク、通信費、保険の3つです。

サブスクは、気づかないまま残っている小さな支出を止めるために有効です。

通信費は、昔の契約を今の使い方に合わせて最適化するだけでも差が出ます。

保険は、不安と必要保障を分けて考えることで、過剰な固定費を避けやすくなります。

節約は、我慢の強さを競う作業ではありません。

家計の流れを整える作業です。

外側の値上げは止められなくても、内側の支出設定は変えられます。

家計を静かに守るなら、まずはクレジットカード明細を開き、今も必要な支出かどうかを一つずつ確認するところから始めるのが合理的です。

🔗関連記事:固定費見直しと物価上昇の全体構造を理解する

電気代の上昇要因を知る(再エネ賦課金)

電気代は固定費の中でも避けにくい支出ですが、その中身は分解できます。

特に再エネ賦課金は制度的に上乗せされるコストのため、仕組みを理解することで「削れる支出」と「避けられない支出」の境界が明確になります。

👉 再エネ賦課金で電気代はいくら上がる?仕組み・計算方法・負担を抑える対策を徹底解説

食品値上げの背景と生活費への影響

食品価格の上昇は日々の支出に直結しますが、その原因は単純ではありません。

エネルギーや物流コストの影響が積み重なっているため、構造を理解することで「どこを調整すべきか」が見えてきます。

👉 4月に食品2,800品目が値上げされた理由とは?生活が苦しくなる仕組みと対策を徹底解説

サービス価格が上がる仕組みを整理する

美容院や外食の価格が上がる背景には、人件費や固定費の上昇があります。

モノとは違う価格の決まり方を理解することで、支出のコントロールしやすさが判断できるようになります。

👉 サービス価格だけ先に上がる理由|モノとの違いとインフレの構造をわかりやすく解説

値上げが続く構造と家計防衛の考え方

値上げは一度で終わるものではなく、複数の要因が重なって継続的に起こります。

全体の構造を理解しておくと、固定費見直しの位置づけがより明確になり、判断に迷いにくくなります。

👉 4月の再値上げはなぜ起きる?「ステルス増税」の正体と家計防衛策をわかりやすく解説

固定費の見直し方法

コメント